5月30日,中国恩菲工程技术有限公司矿业经济研究院碳业务开发室主任程晋阳在CLNB 2024(第九届)中国国际新能源产业博览会 一一 新能源矿业发展与投融资高峰论坛上从宏观层面对镍钻锂为代表的新能源矿种进行了供需分析预测。

镍

供给端

2023年全球镍储量约1.3亿吨(金属量,数据来源:USGS)印尼:42.3%;澳大利亚:18.5%;巴西:12.3%;其它:26.9%其中,据WBMS,2023年印尼镍矿产量为193.1万吨(金属量),同比增长55.5%,占全球总产量349万吨的55.4%。印尼在建及规划产能中,镍铁产能较已投产产能下降47.7%,MHP(氢氧化镍钴)产能则增加55.6%。

需求端

镍消费主要集中在不锈钢、合金、电镀及电池领域。其中,不锈钢约占70%,电镀和合金等占比为14.9%,动力电池占比为7.2%。

2012年以来,全球镍消费量整体呈上升趋势,2014年受印尼出口禁令影响,消费量略有下滑,之后因新能源汽车产业的快速发展而增加,2023年因新能源电池行业增速下滑,消费量降至290万吨,同比下降5.5%。中国为第一消费大国,占比高达57.1%,印尼消费量仅占10%。

2023年,印尼出口镍生铁844.9万吨,98%出口至中国;出口冰镍约33万吨,57.6%出口至中国,28.1%至日本;出口MHP约9.3万吨,99%出口至中国。

供需趋势

未来5年镍供应平稳增加,原生镍增量主要来自印尼。2025年约为359万吨,其中原生镍354万吨,再生镍5万吨。

2024-2028年,不锈钢镍需求仍保持一定增速,需求占比逐年下降,增量主要来自印度,2025年需求量为220万吨,需求占比从2023年的66.8%降至61.1%;锂电池拉动力镍需求,2025年需求量为60万吨,占比从2023年的11%增至19%;传统工业领域镍需求较为稳定,合金需求量增加;

2024年供需仍小幅过剩,约为6万吨,2025年转为偏紧状态。

钴

供给端根据USGS,全球钴资源储量为830万吨,从2013年至今全球资源储量增长110万吨。其中,刚果(金)储量400万吨,占比48.2%,澳大利亚储量150万吨,占比18.1%。中国钴资源相对贫乏,对外依存度大,通过进口矿成为全球精炼钴大国。据不完全统计,中国精炼钴产量占比约占全世界的50%甚至更高。有15家中资企业在刚果(金)开发超过30个钴资源项目,总产能超过10万t。

需求端

程晋阳表示,新能源汽车带动钴需求增长。根据高工锂电数据,3C电池到 2025 年有望增长至 53.6GWh,2023-2025年CAGR为7.2%,中国钴酸锂出货量增长至33.5GWh,2023-2025年CAGR为7.02%。

高端制造业如飞机发动机涡轮、空间飞行器、火箭发动机和军工等所用到的高温合金、硬质合金等,势必会推动钴需求的增长。

根据中国特钢企业协会数据,预计2023年中国高温合金产量将增至4.9万吨,近五年CAGR为15%,预计至2027年全球高温合金市场规模为92亿美元,2020-2027年CAGR为8.7%。

供需趋势

2021年原料库存的持续去化和新能源汽车需求爆发式的增长导致去年钴供不应求。

2022年,Mutanda复产以及Katanga扩产等项目增产节奏将缓解供应紧缺局面,但考虑到全球疫情导致运输及生产的不确定性,以及需求端继续受益于消费锂电的景气周期和动力电池行业的快速增长,2022年达到供过于求的状态。

2023年后或将进入回收钴快速增长时期,同时随着洛钼混合矿项目投产以及中资企业在印尼的湿法镍项目进入产能释放高峰期,预计钴供应端将出现显著增量,延续过剩的趋势。

锂

供给端

2011-2023年,全球锂矿储量总体增长,2018-2023年增速明显,年均增速14.8% 。2023年为2800万t,中国约为300万t。

全球锂矿主要分布在智利(33%,占比,下同),澳大利亚(22%),阿根廷(13%),中国(10.7%)、美国(4%)。

2022年,中国氧化锂资源储量635万t(折合约1569万tLCE),约占总量的25%;氯化锂为4598万t(折合约4000万tLCE),约占总量的75%。

中国锂资源分布集中:卤水锂主要分布于青海和西藏,锂矿石主要分布在江西、青海和四川。

然而,中国锂开发不足,产量占比14.6%,居全球第3位,但基础锂盐产能约占全球的70%。

2010-2022年,全球锂矿产量总体增加,2022年约为13万t(金属量)。澳大利亚(46%)、智利(30.7%)及中国(14.6%)为主要锂矿生产国,合计占比超90%。

中国作为全球锂盐最主要的生产地,基础锂盐产能约占全球70%。

中国锂盐产能结构:碳酸锂占比为60.3%,氢氧化锂为38.4%,氯化锂仅为1.3%。2023年,碳酸锂和氢氧化锂产能增加明显,为180万t/a,同比增长89.4%,但受价格下跌影响,产量同比增长仅为30.7%,为83.76万t,产能利用率下降,其中碳酸锂从65.8%下降至47.1%。

需求端

中国锂消费占全球的超过70%,以锂电池领域为主。我国锂资源量丰富但开发不足,2022年锂盐产量超过63万吨LCE,但锂原料对外依存度高达76%。

根据2022年同口径数据,利用国内盐湖卤水、锂云母精矿、锂辉石、再生含锂废料生产的锂盐占比仅为45%,其余锂盐生产均需进口锂原料,锂原料对外依存度近76%。

供需趋势

预计2024-2025年全球锂需求量将分别达到145和189万tLCE,2022-2025年CAGR31.13%;动力电池仍是锂第一大消费领域,消费量占比约为66%。

预计2024-2025年中国锂需求量将达到88和113万tLCE,2022-2025年CAGR为30.28%;动力电池消费量占比超过55%。

2022年全球锂市场供不应求,2023年基本紧平衡,预计2024-2025年锂市场将处于供过于求的局面,且供应过剩逐渐扩大。

以国内锂资源来看,中国长期处于供不应求的局面,2025年供需缺口将进一步扩大,对外依存度仍在高位。

总结来看,预计2024-2025年,镍2024年过剩,2025年供应偏紧;钴全球范围内过剩;锂全球范围过剩,中国供应不足。

思考及建议

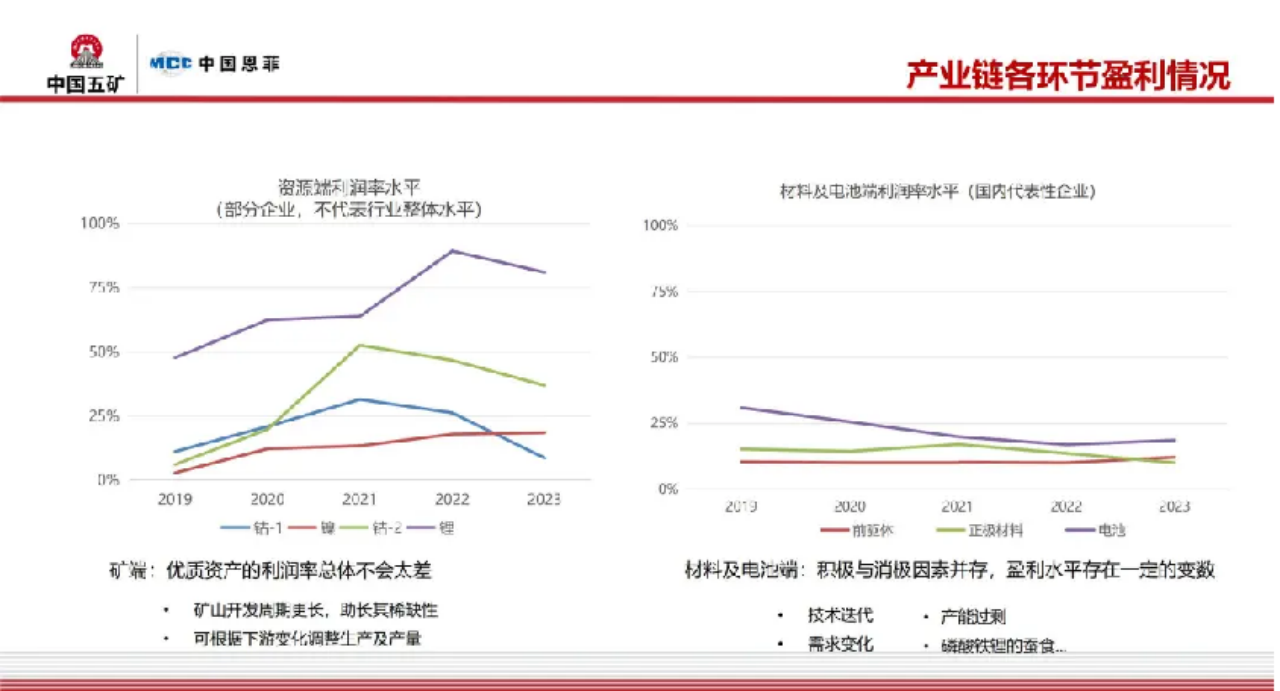

在动力电池未来发展前景可期的情况下,企业更应该关注当下的生存现状。以毛利润率为观察指标,程晋阳通过研究总结得出:如果拥有较为优质的矿产资源,那么企业在未来的盈利水平总体不会太差,而对于材料及电池端,受积极因素和消极因素的双重影响,中短期内盈利水平的变化趋势存在变数,主要变量包括政策导向、技术迭代、产能过剩、需求变化等诸多方面。

进一步推演上下游的趋势:在资源端,根据国际能源署预测,2023-2040年全球仅镍、钴、锂三种能源金属矿山开采对应的资金需求保守估计就达到了2250亿美元,而在电池端,则面临两个不容忽视的问题,第一是产品价格的逐年下降,第二则是从正极到电池局部链条的产能过剩问题,因此面对利润空间的挤压和产能过剩带来的挑战,企业在关注并提升品牌、技术、成本的同时,更应该注重对资源的保障,构建起稳健、可持续的资源保障体系。

最后,程晋阳建议,在资源获取阶段,关注国内如新疆、内蒙古等地区、国外如中亚五国等邻近国家勘探进展;除了镍钴锂外,关注铜、稀土、磷、银等广义能源矿种;在项目规划、设计阶段,尽可能多的考虑节能、安全提升、无人化、数字化等元素,降低项目投运后的各类成本,提升ESG表现。

在资源生产阶段,重视治理成本、合规成本的控制;重视气候风险对项目运营的影响(洪灾、干旱等);积极与产业链各个环节企业进行沟通,了解在供应链管理方面的各方诉求,早日制定各方可接受的供应链管理规范;积极发挥数字化在内部运营优化以及外部供应链管理方面的重要作用。

中国恩菲:

中国有色工程有限公司暨中国恩菲工程技术有限公司(原中国有色工程设计研究总院,简称“中国恩菲”)成立于1953年,是中华人民共和国成立后,为恢复和发展我国有色金属工业而设立的专业设计机构,现为世界五百强企业中国五矿、中冶集团子企业,拥有全行业工程设计综合甲级资质。

70年来,中国恩菲在30多个国家和地区参与了1.2万个工程项目,立足有色矿冶工程,依靠科技创新驱动,高端咨询引领,发展科学研究、工程服务与产业投资三大业务领域,深耕非煤矿山、有色冶金、水务资源、能源环境、新高材料、市政文旅、城市矿产、智能装备、房产经营九个业务单元,形成核心能力突出、竞争优势明显、国际化运作、特色鲜明的多元业务集群,能够提供总承包、项目管理、工程咨询、设计、造价咨询、监理、环境评价、供货等全生命周期服务,在产业领域,是国内少有具备咨询、设计、建设、投资、运营“五位一体”服务能力的企业之一。