7月14日,国内两大锂矿巨头天齐锂业和赣锋锂业纷纷发布《2025年半年度业绩预告》。2025年上半年,天齐锂业预计净利润0万元-1.55亿元,同比增长100.00%-102.98%,上年同期为亏损52.06亿元,实现扭亏为盈。赣锋锂业预计2025上半年净利润亏损3亿元至5.5亿元,上年同期亏损7.6亿元,较去年同比减亏2.1亿元至4.6亿元。

整体来看,两大巨头经营业绩仍受锂盐及锂电池产品销售价格持续下跌的冲击,但通过降低生产成本,调整产品策略后,业绩已经有所改善。

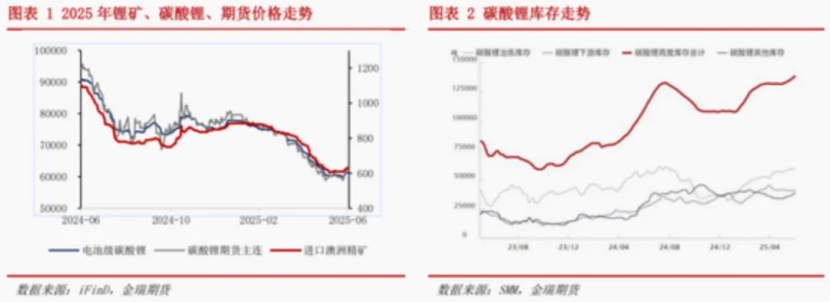

回顾2025年上半年锂价走势,因供给增长过快、下游需求放缓等因素,“价格持续探底”成为碳酸锂产业发展的显著特征。截至6月30日,主力合约2509合约期价下跌至62260元/吨,较年初跌幅22%。电池级碳酸锂现货价格区间为每公吨6.1-6.2万元人民币,月底均价为每公吨6.1万元,较年初下降约28%。

目前,电池级碳酸锂市场报价仍低于大多数厂家的“盈亏线”,虽近期锂价出现止跌迹象,但企业重心已转向降本控费,而非预判价格拐点。

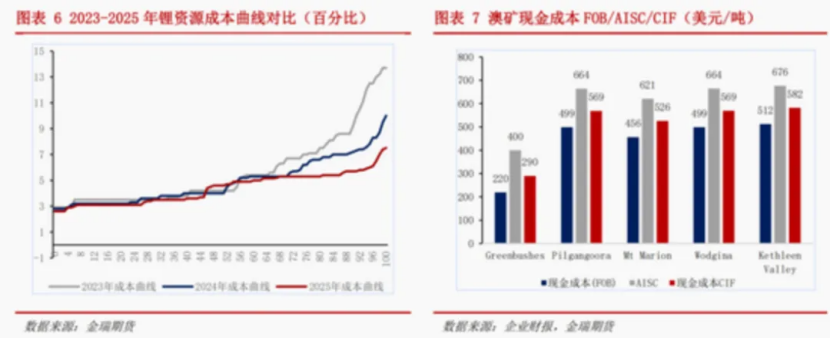

据统计,2025年锂资源降本幅度超出市场预期,对比2023的成本曲线,90%分位线对应成本由9.2万元/吨LCE降至5.7 万元/吨LCE,成本下降3.5万元/吨LCE。矿端,新产能通过提高产能利用率降低单产成本,已有产能通过技术优化、提高矿石品位、控制运营成本、副产品销售等方式降低成本。冶炼端,辉石提锂加工成本普遍降至1.7-1.8 万元/吨,云母提锂加工成本降至3 万元/吨以下,且企业仍在持续技改降本。技术进步推动矿石提锂回收率持续提升,同时辅料纯碱、天然气的价格及单耗下降进一步压缩成本。

锂行业,正经历深度调整与洗牌。

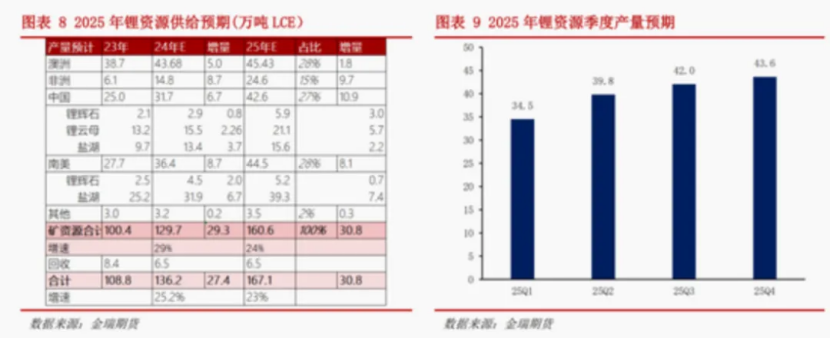

据行业机构统计,2025年锂资源供给预计达到167万吨,同比增长23%,增量主要来自非洲、中国、南美地区。2025年全球锂资源供给预计过剩12.4万吨LCE,其中供给同比增速23%,需求同比增速22%,过剩幅度达7%。行业去产能进程将较为缓慢,预计下半年碳酸锂价格将维持底部宽幅震荡格局。

展望未来三年产能规划,规划项目众多,产能释放潜力大,2026/2027/2028 年的产能规划分别达到 273/329/395 万吨,考虑价格承压下产能利用率下降的预期,2026/2027/2028 年的产量预期达到183/214/249万吨。

2026-2028年锂资源市场预计维持供应过剩格局,中长周锂价需要进一步下挫。

天齐锂业和赣锋锂业半年业绩有所好转,但想要彻底翻身,还有一段很长的路要走。

新闻来源:矿业汇