9月19日,紫金矿业独立董事、灵宝黄金独立董事薄少川出席由北京地心互动科技有限公司与树人律师事务所倾力承办的第十七届全国矿床会议暨第六届中国矿业全产业链大会-第三届中国矿业权投融资大会。会上,薄少川先生以国际矿业并购实战为主题,从投资人自评、初级矿业公司、国际矿业资本市场、矿业项目的投资时点、国际矿业并购及尽职调查几个板块展开为大家分享国际矿业并购的核心要点,并提出,“矿业永远是朝阳行业,没有矿业,便没有现代文明”。

△ 薄少川 紫金矿业独立董事 分享主题:《国际矿业并购实战》

Part.01“明确你的投资角色:财务投资人or产业投资人”

薄少川先生提出,从投资的角度来看,投资人需要先明确自己是要做财务投资还是产业投资、参股还是控股、是否参与决策(董事会)和运营(管理层)、投资期限、对流动性的要求、风险承受能力和意愿等,另外还有像类似权益金、产品流等国际上成熟但国内少见的投资模式,都是我们需要提前明确的内容。

Part.02“初级矿业公司:天然的合作及并购标的”

薄少川先生提出,初级矿业公司(概念来自 junior Mining companies)一般是指在勘探、可行性研究阶段的矿业公司,这个阶段的矿业公司核心目标就是“找矿”,没有现金流和利润,相当于国内的“百局千队”里的“千队”。两者的不同之处在于资金来源,国外的初级矿业公司一般通过公开市场来融资,融资效率高、公司运营透明度高,公司也往往有着非常清晰的发展路线(可以上市、持续股权融资)。而国内地勘队伍的资金来源主要是政府拨款,是非市场化的。薄少川先生认为,初级矿业公司是矿业行业的风向标,引领矿业行业的发展潮流。一方面,初级矿业公司对市场极其敏感、找矿方向紧贴市场脉搏;另一方面,世界上绝大多数矿是初级矿业公司发现的,大型矿业公司很少在绿地项目上投入,主要是就矿找矿。需要关注的是,加拿大和澳大利亚是初级矿业公司的主要上市地(尤其重要的是多伦多证券交易所 TSX 及其创业板 TSXV、澳大利亚证券交易所 ASX),很多国际矿业项目都掌握在加拿大和澳大利亚的初级矿业公司手中,他们自然就成为了天然的合作和并购的标的。当然,也需要注意,初级矿业公司投资属于风险投资,与大型矿业公司有着截然不同的发展逻辑。

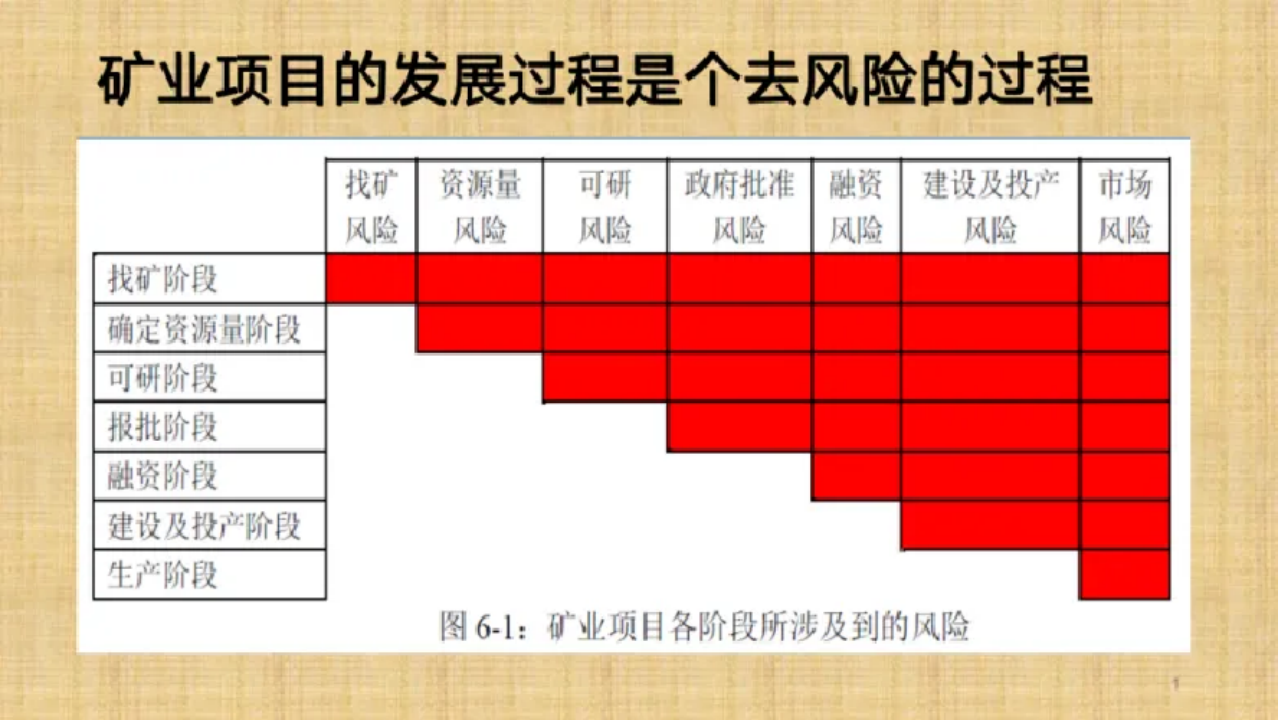

Part.03“选择矿业投资时点:风险与机遇并存”

矿业项目的发展有一个清晰的路线图,整个发展是一个去风险的过程。如果用上图红色代表风险的话,找矿阶段的风险是最大的,每往后推进一个阶段,便会去掉一项风险。找矿、估算资源量和可行性研究这三个阶段(相当于国内的普查、详查和勘探)的投资是典型的风险投资,除了上图所列的风险之外,还有政治风险、劳资关系、社区风险、非政府组织风险、外汇管制风险、汇率风险、市场风险、突发事件风险等等。初级矿业公司的投资风险高,但机遇也大,在几个月、一两年、两三年的时间跨度内就可能会为投资人带来几倍、几十倍甚至几百倍的投资回报,而大型矿业公司的投资并不具备这种特点。矿业项目的建产周期是非常漫长的,国际上统计的建成整个建成矿山平均要经历15.7 年的时间,下图所示的粉色区域是我们很多投资人愿意进入的时点,这个阶段的项目风险已经基本上过去了,下一步就是融资和建设的问题。当然,这个阶段的投资也并不意味着没有风险,只不过已经不算是风险投资了。

Part.04国际矿业并购及尽职调查:要有人统揽全局

国际矿业并购的典型出售程序一般包含待售资产简介 (Teaser)、签订保密协议、进入电子资料室 (data room)、流程信 (process letter,一般分两轮)、适时安排管理层会议和现场考察这几个阶段。在做项目尽职调查时,应该包含尽可能多的方面,并且最好有一个统揽全局的人。比如技术、外部建设条件、财务/审计、税务、法律、ESG、经济评价等等。需要提示的是:税务和法律部分都是需要聘请外部的三方团队的,在法律方面,当地律师的协助必不可少。要知道,国内外的合同在结构、逻辑、表述、用词、法律后果等方面有着实质性的差异。把尽职调查中发现的问题,进而与卖方之间的风险分配体现在合同里非常重要,需要一位涉外律师全程把关交易谈判与交易合同。Part.05“如果我们不想退回到石器时代,拥抱现代矿业是人类的唯一选择”最后,薄少川在大会上提出,矿业行业是一个被业外高度误解的一个行业,事实上人类的历史就是一部矿业史,从石器时代到金属器具时代,是任何一个文明形态一个重要的分水岭。金属来自于矿业,所以没有矿业就没有能源转型,也谈不上净零排放。矿业成就了人类社会的发展和人类的现代生活方式,每一新矿种的发现和利用都推进了人类文明的发展,我们的吃喝穿用,究其最终来源,不是种出来的(农业),就是采出来的(矿业)。可以说,没有矿业便没有人类文明。